안녕하세요 투자를 알려주는 캐시에요:)

여러분 현대제철 투자에 관심이 많으시죠?

저 캐시가 2번째로 소개해드릴 종목은 현대제철이에요.

저의 지인 블블의 소개로 저도 블로그를 시작하게 되었어요!

Point 1 : 현대제철 NOW

Point 1에서는 현대제철의 주가와 기본적인 정보를 알아볼게요!

현대제철의 시가총액은 6조 4,588억으로 시가총액 51위에요.

현대제철의 매출은 18조 234억이에요.

따라서 PSR은 0.35배를 보여주고 있어요!

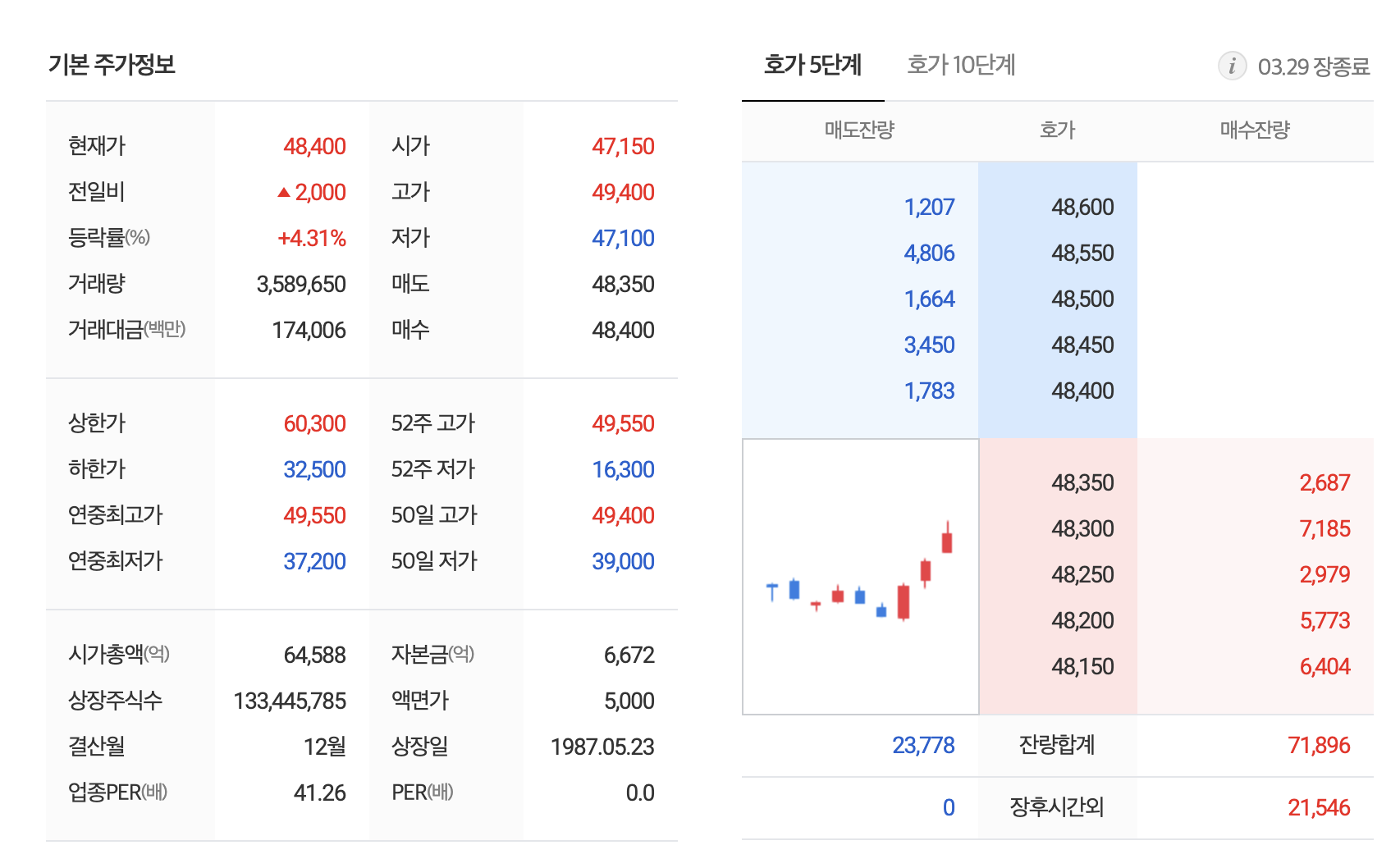

현대제철 주식의 기본 정보입니다.

전일대비 2,000원 상승하였고, 포인트로는 4.31% 군요.

현대제철의 상한가는 60,300원 하한가는 32,500원이에요!

상장주식수는 133,445,785주가 있습니다.

Point 2 : 현대제철 ABOUT

Point 2에서는 현대제철에 대한 회사 개요를 알아볼게요!

현대제철은 지배회사와 연결종속회사는 당분기말 현재 철강영업부문(판재, 봉형강, 중기계 등) 및 기타 영업부문(반제품, 부산물 등)을 영위하고 있어요.

현대제철의 고로 부문에서는 현대자동차글부 내 공동 연구개발을 진행하는 한편 2013년말 현대하이스코 냉연사업 부문을 분할합병하여 자동차용 강판에 특화된 전문 기업으로 변하였어요

현대제철의 매출은 판재 51.63%, 봉형강 33.79%, 반제품, 부산물 외 6.98% 등으로 이루어져 있어요!

현대제철의 홈페이지에서 보이는 영상이에요.

별다른 소개 말 없이 현대제철의 멋진 영상을 통해서 회사를 소개하고 있습니다!

현대제철 CEO의 메시지를 가져왔어요.

현대제철은 '철 그 이상의 가치창조'를 목표로 고객의 기대를 넘어서는 과거와는 차별화된 가치를 담은 새로운 제품과 서비스를 제공하기 위해 노력하고 있다고 하네요!

현대제철의 BOND 신용등급은 AA를 유지하고 있고,

현대제철의 CP 신용등급은 A1을 유지하고 있습니다.

그리고 현대제철 주요주주로는,

기아자동차외 8인, 국민연금공단, 자사주가 있어요!

현대제철의 주요제품 매출 구성은,

판재 51.63%, 봉형강 33.79%,등으로 판재가 가장 크며,

시장에서 현대제철의 주요제품의 점유율 또한 30% 중반에서 29% 정도로 준수한 점유율을 보여주고 있어요!

Point 3 : 현대제철 FINANCIAL STATEMENT

Point 3에서는 현대제철의 재무제표를 분석해볼게요!

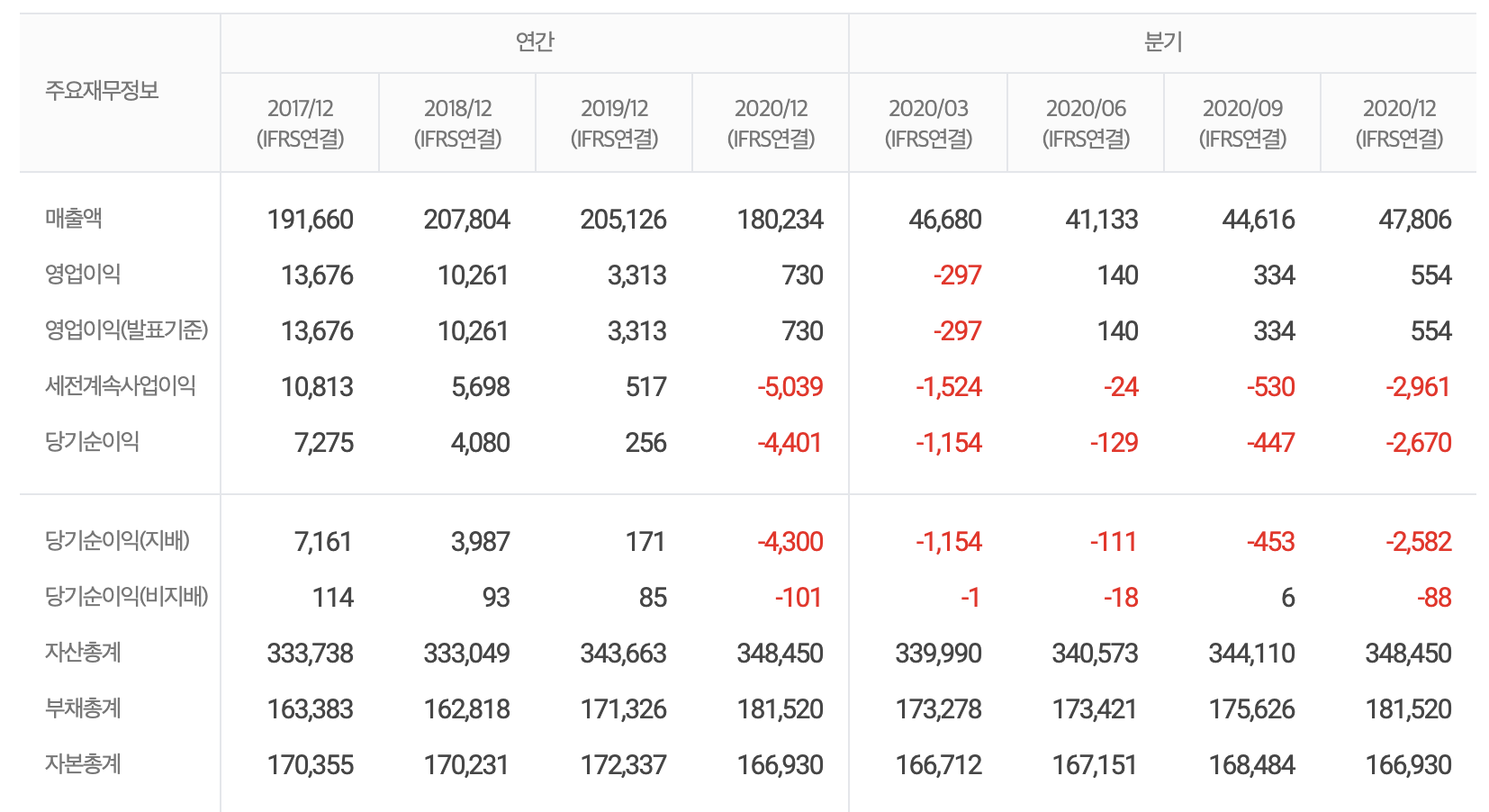

현대제철의 2017~2020년까지의 연간 그리고, 2020년의 분기 재무제표를 살펴볼게요!

현대제철은 2017년에 비해 2020년 5%정도의 매출액이 감소하였고,

영업이익과 당기순이익은 큰 폭으로 감소하였어요.

이중에서 당기순이익은 적자로 전환하였어요.

2020년 분기로는 1분기에만 영업이익 적자를 보였고,

당기순이익은 모두 적자를 기록하였어요.

2017년에서 2020년 동안,

현대제철 영업이익률은 0.4 ~ 7.14% 로 감소하고 있어요.

현대제철 순이익률은 -2.44 ~ 3.80%로 감소하고 있어요.

현대제철 ROE는 -2.59 ~ 4.35%로 감소하고 있어요.

현대제철 ROA는 -1.27 ~ 2.21%로 감소하고 있어요.

현대제철 부채비율은 95 ~ 108% 증가하였어요.

동일한 기간동안,

현대제철의 EPS는 5,366원에서 -3,222원으로 급감하였고,

이에 따라 현대제철의 PER(주가수익비율)은 N/A배로 바뀌었어요.

현대제철의 BPS는 조금 감소하였고,

이에 따라 현대제철의 PBR(주가순자산비율)은 0.32배가 되었어요.

현대제철의 DPS(주당배당금)은 750원에서 500원으로 감소하였어요.

배당금이 줄어들었다는 것은, 그만큼 회사의 상황이 좋지 못함을 의미해요.

이에따라 배당성향도 마이너스가 되었고,

배당 수익률도 2017년보다 0.02% 하락하였어요.

동일 섹터 종목들과 비교해봤을 때 현대제철만이 유일하게 당기순이익이 마이너스이며, ROE도 마이너스에요...

POINT 4 : 현대제철 투자의견

Point 4에서는 현대제철에 대한 투자의견을 알아볼게요!

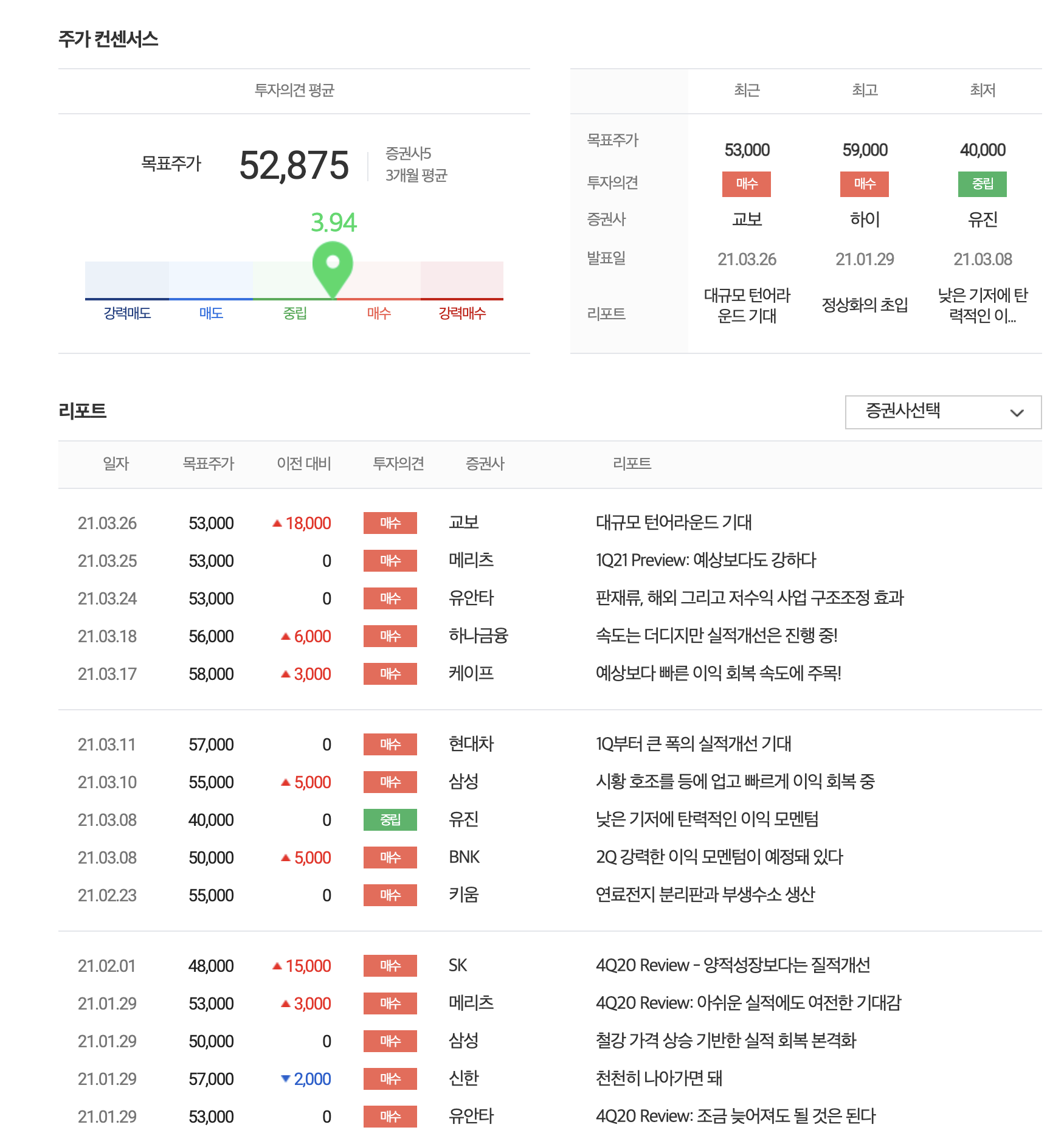

현대제철에 대한 증권사들의 투자 의견은 3.94로 매수입니다!

최근에는 53,000원.

최고로 59,000원.

최저로 40,000원.

을 제시합니다.

다만 현재의 주가에서 크게 상승여력은 보이지 않고 있어요.

추정실적은 2022년까지 2020년 보다 20% 가량 증가하 것으로 예상되며,

EPS가 다시 플러스로 전환됨을 예상하는 긍정적인 컨센서스를 보여줍니다.

마지막으로 투자기관의 리포트를 살펴보았는데,

교보에서는 2021년에 턴어라운드로 인해서 2019년 이후 최고의 실적이 예상된다고 합니다!

도움이 되셨으면 좋겠고 다음에는 더 좋은 글로 찾아뵙겠습니다!

분석을 원하시는 종목이 있다면 댓글로 알려주세요!

투자에 대한 책임은 모두 본인에게 있으니 신중하게 투자하세요